Laporan Perubahan Ekuitas Perusahaan Dagang – Ketika seseorang membuat perusahaan atau usaha dagang pastinya memerlukan modal. Benar bukan?, tanpa adanya modal, sebuah usaha akan sulit bisa berjalan.

Jika dalam berjalannya waktu (misalnya selama 1 bulan) perusahaan tersebut akan mendulang keuntungan/kerugian, maka diperlukan laporan laba rugi untuk mengetahui seberapa besar perusahaan tersebut mendapatkan keuntungan atau kerugian dalam periode tersebut.

Lalu, bagaimana jika dalam periode yang sama si pemilik perusahaan mengambil uangnya? Tentu akan mempengaruhi besar modalnya bukan?. Nah, disinilah pentingnya laporan perubahan ekuitas perusahaan dagang itu dibuat.

Apa laporan perubahan ekuitas perusahaan dagang itu?

Laporan perubahan ekuitas perusahaan dagang yaitu laporan yang menunjukkan adanya perubahan modal dagang beserta sebabnya terjadi perubahan tersebut dari modal awal periode hingga akhir periode.

Dalam laporan perubahan ekuitas ini terdapat besaran nominal modal awal si pemilik perusahaan beserta besaran laba ruginya yang kemudian dikurangi pengambilan uang pribadi oleh si pemilik sehingga mempengaruhi modal si pemilik di akhir periode.

Baca: 5 Jenis laporan keuangan

Komponen Laporan Perubahan Ekuitas

- Modal Awal

Modal awal merupakan investasi awal atau penambahan investasi oleh si pemilik usaha.

- Laba Rugi

Apabila dalam periode tertentu perusahaan dagang mendapatkan laba, maka akan menambah modal namun jika mengalami kerugian, maka akan mengurangi modal di periode tersebut.

- Penarikan atau Prive

Apabila si pemilik modal mengambil uang perusahaan untuk kepentingan pribadi, maka akan mempengaruhi modal si pemilik di perusahaan tersebut.

Nah, jika uang yang diambil lebih kecil daripada laba perusahaan, maka modal perusahaan tetap akan bertambah namun apabila uang yang diambil melebihi besarnya laba bahkan sampai mengambil sebagian modal awal, maka akan mengurangi modal si pemilik di perusahaan.

Gambarannya seperti ini, misalnya modal awal Rp 1.000.000 dan labanya Rp 150.000. Jika si pemilik mengambil uang Rp 100.000 untuk kepentingan pribadi (bukan untuk kepentingan perusahaan), maka modal perusahaan tetap akan bertambah menjadi Rp 1.050.000.

Baca: Perusahaan besar di Indonesia

Jika si pemilik mengambilnya sebesar Rp 150.000, maka modal perusahaan akan tetap senilai Rp 1.000.000. Namun jika si pemilik mengambil sebesar lebih dari Rp 150.000, maka akan mengurangi modal si pemilik di perusahaan tersebut.

- Modal Akhir

Modal akhir merupakan modal awal yang ditambah laba/dikurangi rugi dan dikurangi penarikan.

B. Contoh Laporan Keuangan Perubahan Ekuitas

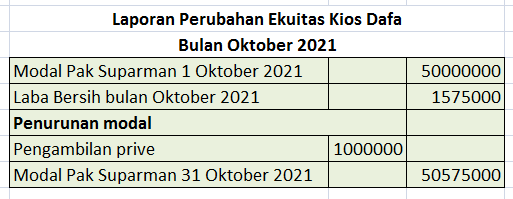

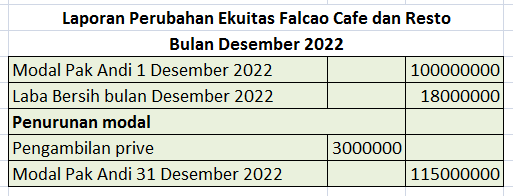

Berdasarkan laporan laba rugi toko kelontong serta cafe dan resto pada pembahasan sebelumnya, jika Pak Andi selaku pemilik Toko Kelontong Kios Dafa pada saat mendirikan toko melakukan investasi awal sebesar Rp 50.000.000 dan Pak Suparman selaku pemiki Falcao Cafe & Resto berinvestasi awal sebesar Rp 100.000.000, maka:

Contoh laporan perubahan ekuitas toko kelontong Kio Dafa

Contoh laporan perubahan ekuitas Falcao Cafe dan Resto

Nah, dari kedua contoh tabel laporan perubahan ekuitas di atas dapat diketahui perubahan modal di periode bulan tertentu.

Baca juga: jenis usaha yang tidak musiman

Daftar Pustaka:

Ismawanto. 2009. Ekonomi 2 : Untuk SMA dan MA Kelas XI, Hal.155. Jakarta : Pusat Perbukuan, Departemen Pendidikan Nasional.

Sukardi. 2009. Ekonomi 2 Untuk SMA/MA Kelas XI, Hal. 103. Jakarta : Pusat Perbukuan, Departemen Pendidikan Nasional.

Muawanah, UMI, dkk. 2008. Konsep Dasar Akuntansi dan Pelaporan Keuangan Jilid 1 untuk SMK, Hal.201. Jakarta : Direktorat Pembinaan Sekolah Menengah Kejuruan, Direktorat Jenderal Manajemen Pendidikan Dasar dan Menengah, Departemen Pendidikan Nasional.